Fintechs sind in aller Munde – es handelt sich dabei um innovative (software) Finanzlösungen die traditionelle Banken bzw. deren Services ins Visier nehmen. Die dahinter stehenden Technologien sind vielfältig (etwa AI, Big Data, IoT, etc.). Die sogenannten Challenger-Banken Revolut (UK) sind bereits in der Liga der Unicorn bzw. im Fall von N26 (DE) am besten Weg dort hin. Während etablierte Bankhäuser einen schweren Rucksack in der digitalen Transformation zu tragen haben, schaffen es Quereinsteiger vom Start weg effizienter aufgestellt zu sein. Goldman Sachs und Wirecard sind gute Bespiele für Banken die Digitalisierung zu ihrem Vorteil nutzen. Keine Frage Corporates spielen immer stärker mit im globalen Venture Capital Markt – aber der Druck für den Banken Sektor steigt ganz besonders.

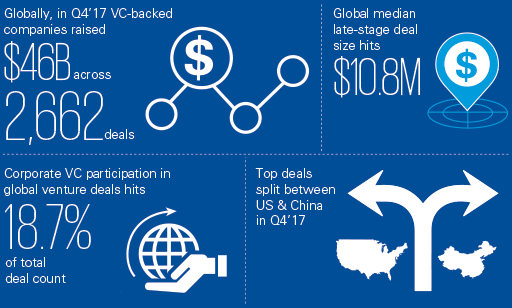

Quelle: KPMG Venture PULSE Q4 2017 (Infographic)

Prozesse und Geschäftsmodelle, aber auch die unternehmerische Kultur der Banken muss sich um 180 Grad drehen. Fintechs verstehen sich als Teil eines Ökosystems, sie dienen als Plattformen, stellen ihre Kunden (tatsächlich) in den Mittelpunkt und konzentrieren sich auf wenige Services die sie bis ins letzte Detail perfektionieren. In anderen Bereichen kooperieren sie mit anderen FinTechs.

Blind Side Disruption – Banken gegen Tech-Konzerne

Ein legendärer Ausspruch viel auf der IBM InterConnect 2015 von Citigroup’s damaliger Digital & Marketing Officer Heather Cox über die Zukunft von Banking: “People need banking, but they don’t necessarily need banks.” – heute spüren wir bereits das sie recht hatte. Die stärksten Wettbewerber der Banken kommen nicht aus der Welt der Start-Ups, es sind vielmehr die Internet Giganten Alibaba (Alipay), Apple (Apple Pay), Samsung (Samsung Pay), Google (Google Pay) und Facebook (Instram hat kürzlich Payment vorgestellt) die angreifen.

Die disruptive Kraft der Fintechs wird gerne herunter gespielt. Startups, seien hip, schnell und agil – aber etablierte Banken haben eine gewaltige Kundenbasis und eine große Kriegskasse, das gibt ihnen (noch) Sicherheit. Der PWC Global FinTech Report 2017 zeigt allerdings das über 80% der Bank-Manager sehr wohl wissen, dass ihre Produkte und Dienstleistungen durch die Digitalisierung bedroht sind. Wir werden später in diesem Artikel sehen, dass sie bislang aber noch recht zaghaft auf diese Bedrohung durch Investments oder Akquisitionen reagieren.

Fintechs verhalten sich ein wenig wie Piranhas – sie knabbern, jeder für sich, eine Nische an und das macht sie in ihrer Summe so unglaublich unangenehm – da man ja unmöglich gegen alle gleichzeitig kämpfen kann. Den Kunden hingegen wird eine bessere Nutzerfreundlichkeit und 24/7 Verfügbarkeit angeboten. Banken bisher in kaum einem Fall darauf gefasst wie schnell sich Geschäftsmodelle und das Kundenverhalten verändern können. Im Jahr 2017 kam es endgültig mit höherer Priorität auf die Agenda.

Banken lernen schnell und versuchen sich besser auf den Markt einzustellen. So wird Goldman Sachs den Handel mit Bitcoin aufnehmen, die Zahl der Corporate Venture Capital Fonds von Banken steigen und Payment- bzw. Finanzdienstleister zeigen vermehrt in Akquisitionen auf. Das Eindringen neuer Akteure auf einem etablierten Markt, ist ein typischer Effekt einer industriellen Revolution – wie die „Digitale Transformation“ eine ist – ich nenne diesen Effent „Blind Side Disruption“ (Angriff aus dem „Toten Winkel“).

Wer Investiert in Fintechs?

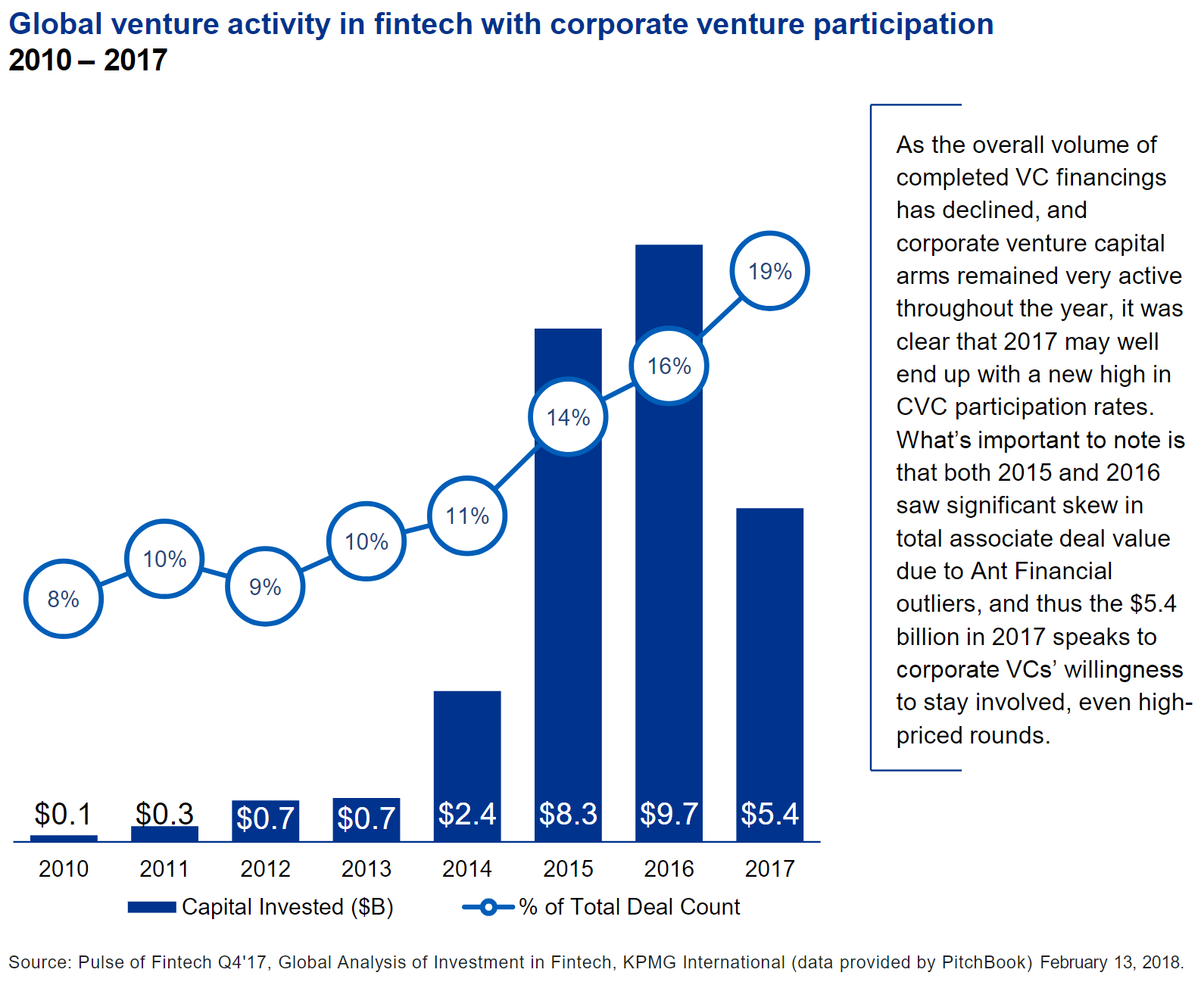

Die stärksten Kapitalgeber für Fintechs sind nicht Banken, diese schlossen zwar 2017 mit dem bislang höchsten Anteil (19%) im Verhältnis zu allen VC Transaktionen ab – der Trend zeigt damit steil nach oben – aber angesichts der Bedrohungslage, scheint dies eine verhältnismäßig kleine Zahl zu sein.

Quelle: KPMG – PULSE of Fintech Report Q4 2017

Etwa im selben Verhältnis vielen die Akquisitionen der Banken aus. Ich erwarte, dass sich dieses Bild in den nächsten zwei Jahren massiv verändern wird – allerdings scheint es auch vermehrt IPOs zu geben, was bei gutem Wind an den Börsen die Bewertungen für strategische Käufer deutlich anheben wird.

Quelle: CB Insights, Feb 2018 (Banks are finally going after Fintechs)

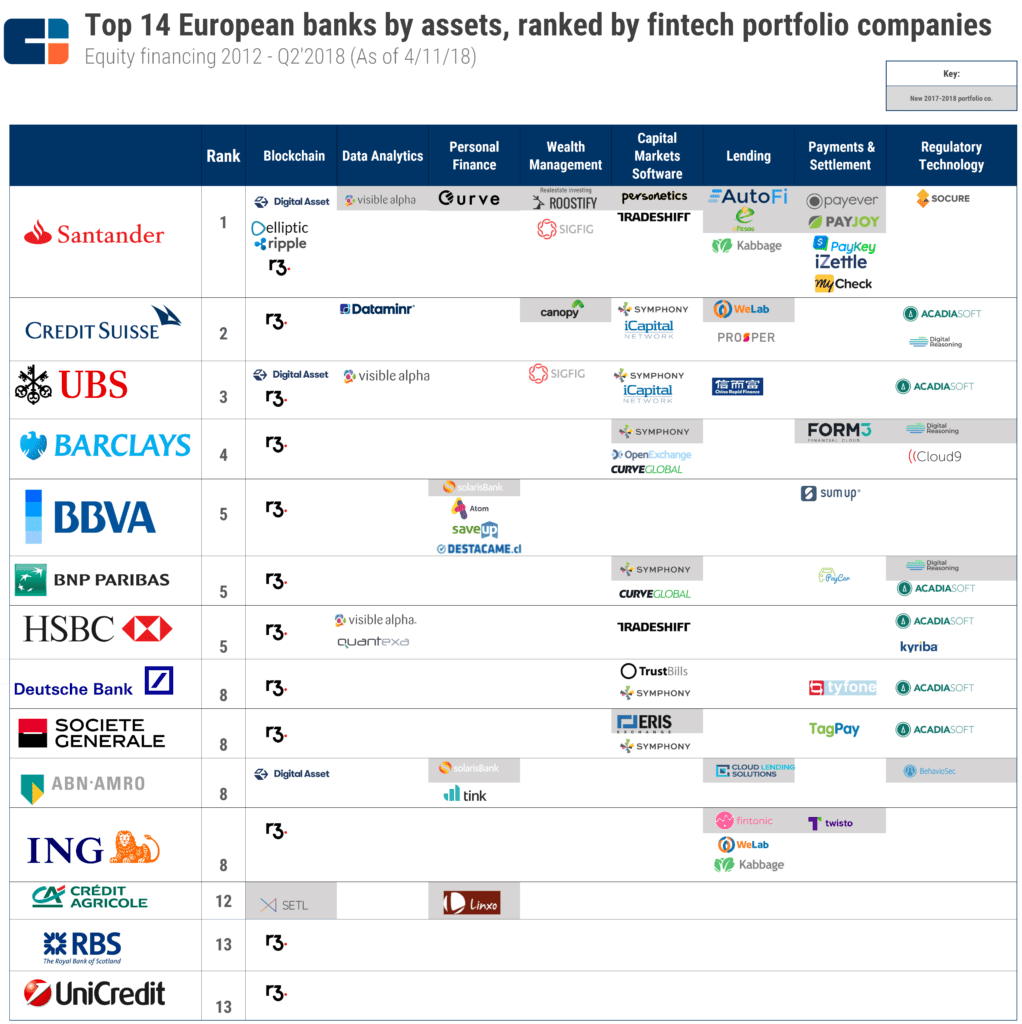

Europäische Banken sind im direkten Vergleich zu US Banken im Bereich Corporate Venture Capital noch deutlich zögerlicher – hier ist also am meisten Bewegung zu erwarten.

Quelle: CB Insights, April 2018

US Banken investieren deutlich aktiver in Fintechs.

Quelle: CB Insights, Feb. 2018

Ein (vielleicht leicht überzogener) Ausblick

Es ist schwer zu sagen ob die heutigen Bankfilialen bald als Internet-Cafés dienen werden oder etwa als Co-Working Spaces. Ob es im Online-Banking bald an einen Krypto-Broker (wie Bitpanda oder Coinfinity) angeschlossen werden, kann ich genau so wenig vorhersagen – Revolut bietet dieses Feature jedenfalls schon heute (dürfte ein gutes Geschäft sein). Robo-Advisory (a la Scalable Capital) und Wikifolio liegen jedenfalls schon heute im Trend und ich nehme nicht an das dieser abreißt. Crowd-Investing (etwa über CONDA) bzw. Bergfürst für Immobilienprojekte – erfreuen sich ebenfalls starken Wachstums! Meiner Meinung nach wird es im Investment Sektor zeitnahe zu Akquisitionen kommen – oder riskiert man weiterhin Marktanteile abzugeben?

Es bleibt spannend?!?

Weitere Quellen:

CB Insights – Global FinTech Report Q3 2017